| | النص الكامل للائحة قانون الضرائب العقارية مع صور الاقرارات |  |

|

|

| كاتب الموضوع | رسالة |

|---|

المستشار عثمان الكومى

المديـــــــــر العـــــــــــــام

علـــم الدولــــة :

| | موضوع: النص الكامل للائحة قانون الضرائب العقارية مع صور الاقرارات 20/12/2009, 6:06 pm | |

|

عدل سابقا من قبل عثمان الكومى في 23/12/2009, 3:55 am عدل 7 مرات | |

|

| | |

المستشار عثمان الكومى

المديـــــــــر العـــــــــــــام

علـــم الدولــــة :

| | موضوع: رد: النص الكامل للائحة قانون الضرائب العقارية مع صور الاقرارات 20/12/2009, 6:33 pm | |

| مد فترة تقديم إقرارات الضريبة العقارية حتى 31 مارس المقبل

للتيسير علي المواطنين ومواجهة الزحام

مد فترة تقديم إقرارات الضريبة العقارية حتى 31 مارس المقبل

اصدر د. غالي وزير المالية قرارا بمد فترة تقديم إقرارات

الضريبة العقارية حتي 31 مارس 2010 ، للتيسير

علي المواطنين وذلك بعد الزيادة الكبيرة في

الإقبال علي تقديم هذه الإقرارات

وما سببته من زحام . | |

|

| | |

المرحوم الحاج صلاح

كبيــــــــــر المشرفيـــــــــن

علـــم الدولــــة :

| |

| | |

المستشار عثمان الكومى

المديـــــــــر العـــــــــــــام

علـــم الدولــــة :

| | موضوع: رد: النص الكامل للائحة قانون الضرائب العقارية مع صور الاقرارات 20/12/2009, 7:39 pm | |

|

عدل سابقا من قبل عثمان الكومى في 22/12/2009, 11:44 pm عدل 4 مرات | |

|

| | |

المرحوم الحاج صلاح

كبيــــــــــر المشرفيـــــــــن

علـــم الدولــــة :

| | موضوع: رد: النص الكامل للائحة قانون الضرائب العقارية مع صور الاقرارات 20/12/2009, 9:43 pm | |

| | |

|

| | |

محسن الشرابى

مشـــــــــــــــــــــــــرف

علـــم الدولــــة :

| |

| | |

ماجد الجمسى

عضـــــــــو جديــــــــــــــد

علـــم الدولــــة :

| | موضوع: رد: النص الكامل للائحة قانون الضرائب العقارية مع صور الاقرارات 22/12/2009, 5:39 pm | |

| بارك الله فيك يا استاذ عثمان على الموضوع وفعلا حيفيد ناس كتير

وعلى فكره فتره السماح اتمدت الى شهر مارس باذن الله

| |

|

| | |

المستشار عثمان الكومى

المديـــــــــر العـــــــــــــام

علـــم الدولــــة :

| | موضوع: رد: النص الكامل للائحة قانون الضرائب العقارية مع صور الاقرارات 23/12/2009, 9:11 pm | |

|

بعض الاسئلة واجوبتها حول

قانون الضرائب العقارية الجديد

لا يزال الجدل حول قانون الضريبة العقارية الجديد يتزايد، وتتزايد معه

استفسارات المواطنين حولها. أعادت مصلحة الضرائب العقارية طبع

الكتيبات التى تضمنت الأسئلة والأجوبة عن تطبيق القانون الجديد

بناء على طلب الدكتور يوسف بطرس غالى، وزير المالية،

على أن يتم توزيعها مرة أخرى على المواطنين، بعد

إضافة الأسئلة الجديدة التى طرحها المواطنون

على موقع المصلحة الإلكترونى طوال الفترة

الماضية، فضلاً عن بثها على الموقعين

الإلكترونيين للوزارة والمصلحة

وينشر «منتدى البتانون»

عدداً كبيراً من الأسئلة والأجوبة التى جاءت

فى الكتيب، ومن بينها أسئلة عامة مثل فلسفة القانون الجديد، ولماذا

قدمته الحكومة فى هذا التوقيت، وهل الضريبة على العقارات

المبنية ضريبة جديدة، وتم تقسيم الكتيب إلى ١٢ بنداً وهى

الإقرار الضريبى، العقارات الخاضعة للضريبة، التقييم،

حساب الضريبة، حد الإعفاء، سداد الضريبة، الإعفاء

من الضريبة، رفع الضريبة، تحمل الخزانة العامة

لها، الطعن، الواحدات غير السكنية، وأخيراً

لعقوبات وهى الاستفسارات التى وردت

إلى المصلحة خلال الفترة الماضية.

أولاً : المنزل العائلى والإيجارات القديمة والمفروشة

جاءت أسئلة وأجوبة قانون الضريبة الجديد، الأولى «قبل التقسيم»

فى إطار معرفة فلسفة القانون الجديد وأبرز الفوارق بينه وبين

القانون السابق، ولكن بداية من السؤال السادس بدأت الأسئلة

تأخذ إطار «الخدمية» حيث بدأ بـ «هل الضريبة سنوية»

ومن هو المكلف بأدائها، والمسؤول عن سدادها، حتى

السؤال رقم ٢٧، وكانت أهم الأسئلة كالتالى

■ من هو المكلف بأداء الضريبة؟

- المكلف بأداء الضريبة هو مالك العقار المبنى أو من له عليه حق عينى

بالانتفاع أو بالاستغلال، سواء كان شخصاً طبيعياً أو اعتباريا، ويكون

الممثل القانونى للشخص الاعتبارى أو للشخص الطبيعى غير كامل

الأهلية مكلفاً بأداء الضريبة نيابةً عمّن يمثله.

■ من المسؤول عن سداد الضريبة هل هو المالك أم المستأجر؟

- يؤكد القانون أن المالك أو من له حق عينى بالانتفاع أو بالاستغلال هو

المكلف بأداء الضريبة على العقارات المبنية، أى أن المستأجر لا يعد

أحد المكلفين بأداء هذه الضريبة كما أنه لا يجوز الرجوع على

المستأجر لسداد الضريبة إلا فى حدود الأجرة المستحقة عليه

وبعد رفض المالك سدادها، وبعد أن تخطره مصلحة

الضرائب العقارية بذلك بكتاب موصى عليه بعلم

الوصول وفى هذه الحالة يعد الإيصال الذى

يحصل عليه المستأجر- بما يفيد تحصيل

الضريبة منه - إيصالاً من المكلف

بأداء الضريبة باستيفائه للأجرة

المستحقة له وفى حدود ما تم

أداؤه للمصلحة وبالتالى

لا يجوز للمالك

الرجوع على

المستأجر بطلب الأجرة المسددة منه لجهة التحصيل

أو إقامة دعاوى قضائية بطرده لعدم سداد الأجرة.

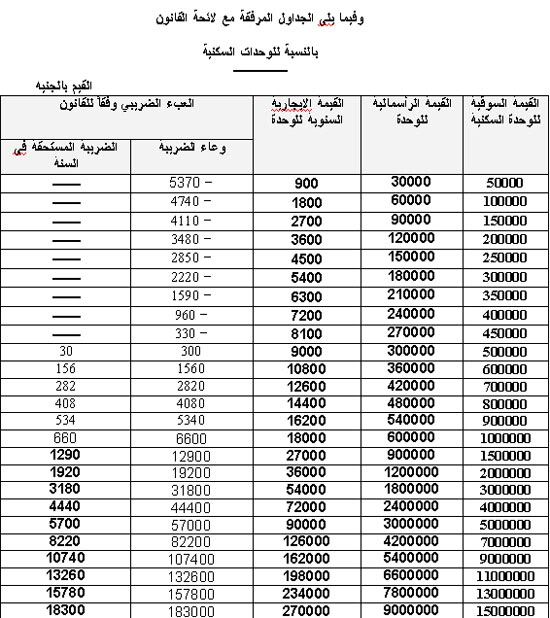

■ ما هو سعر الضريبة؟

- سعر الضريبة هو ١٠% من القيمة الإيجارية السنوية

للوحدات السكنية وغير السكنية.

■ ما هو موقف المالك المقيم فى عقاره من هذا القانون؟

- القانون لم يفرّق بين المالك المقيم فى عقاره والمالك المؤجر للعقار

ملكه للغير، وفى حالة إقامة المالك فى عقار ملكه لا يخرج موقفه

عن أحد الفروض الآتية:

١ - مالك مقيم فى عقار ملكه فى ظل قوانين سابقة ومحدد له قيمة إيجارية

ومستفيد من إعفاءات مقررة وفقاً لتلك القوانين- إيجار قديم مثلاً - فيظل

مستفيدا منها إلى أن يتصرف فى العقار أو يقوم بتأجيره للغير فيخضع

فى هذه الحالة للقانون الجديد.

٢ - مالك مقيم فى عقار وخضع فعلاً لأحكام القانون الجديد وقدرت

له قيمة إيجارية تقل عن ٦٠٠٠ جنيه فى السنة

فإنه معفى من أداء الضريبة.

٣ - مالك مقيم فى عقار خاضع لأحكام القانون الجديد وزادت القيمة

الإيجارية التى حددتها اللجان المختصة عن حد الإعفاء

وهو ٦ آلاف جنيه، فإذا ما زاد عن حد الإعفاء

فسوف يخضع للضريبة بنسبة ١٠% .

■ ما هو وضع من يمتلك أكثر من عقار؟

- سوف يحاسب ضريبياً عن كل وحدة سكنية على حدة كما يسرى حد

الإعفاء على كل وحدة سكنية على حدة حتى لو تعددت الوحدات

التى يمتلكها ذات الشخص سواء كانت فى نفس العقار أو فى

عقارات متفرقة وأيا كان موقعها الجغرافى.

■ ما هو موقف المنزل العائلى من هذه الضريبة؟

- من يملك منزلاً عائلياً له ولأولاده وثابت ملكيته له فقط فإذا كان هذا العقار

وحدة سكنية واحدة وخضع للقانون الجديد سوف يحاسب ضريبياً عنه

كوحدة سكنية واحدة بمراعاة حد الإعفاء، أما إذا كان المنزل عبارة

عن عدد من الوحدات السكنية فتحاسب ضريبياً كل وحدة سكنية

على حدة بمراعاة حد الإعفاء.

■ ما هو وضع العقارات المؤجرة بإيجارات قديمة؟

- العقارات المؤجرة بإيجارات قديمة خضعت من قبل لأحكام القانون

٥٦ لسنة ١٩٥٤ وتعديلاته وتمتعت بالإعفاءات المقررة للعقارات المبنية

الخاضعة لنظم تحديد الأجرة وفقاً لأحكام القانونين رقمى ٤٩ لسنة

١٩٧٧، ١٣٦ لسنة ١٩٨١ والقوانين الخاصة بإيجار الأماكن

الصادرة قبلهما، ومن ثم تسرى القيمة الإيجارية والإعفاءات

السابقة لها وتمتعها بها فى ظل العمل بالقانون الجديد إلى

أن تنقضى العلاقة الإيجارية بإحدى الطرق القانونية.

■ ماهو موقف العقارات التى يتم إيجارها مفروشة ويتم سداد ضريبة دخل عنها؟

- هذه الوحدات المفروشة إذا ما زادت قيمتها الإيجارية السنوية التى

قدرتها اللجان على ٦ آلاف جنيه فإن ما زاد يخضع للضريبة

وطبقاً للمادة ٤٥ من قانون الدخل الصادر بالقانون ٩١ لسنة

٢٠٠٥ المعدلة وفقاً لهذا القانون تستنزل الضريبة على

العقارات المبنية التى سددها الممول من ضريبة الدخل

إذا كانت أقل من ضريبة الدخل.

■ ما هو موقف الحدائق والأراضى الملحقة بالعقارات؟

- الحدائق والأراضى الملحقة بالعقارات تعد من العوامل المؤثرة فى تحديد

القيمة الإيجارية السنوية لوحدات العقار وتقوم اللجان بمراعاتها عند

تحديد القيمة الإيجارية - وعاء الضريبة - أما إذا كانت مستغلة

سواء كانت ملحقة بالمبانى أو مستقلة عنها بأى نوع من أنواع

الاستغلال فتخضع بذاتها للضريبة.

■ ما هو موقف العقارات المقامة على أرض زراعية مربوطة بضريبة الأطيان؟

- تسرى الضريبة على العقارات المبنية المقامة على الأراضى الزراعية

على أن ترفع عنها ضريبة الأطيان منعاً للازدواج الضريبى وذلك كله

بمراعاة أحكام قوانين حماية الرقعة الزراعية والتى تتيح البناء على

هذا النوع من الأراضى بشروط محددة فى هذه القوانين.

■ ما هى العلاقة بين ضريبة الأطيان المفروضة على الأراضى الزراعية

والضريبة على العقارات المبنية؟

- اهتم القانون الجديد للضريبة على العقارات المبنية بالقضاء على أى علاقة

قد تسهم فى خلق نوع من التداخل بين أحكام الضريبة على العقارات

المبنية والضريبة على الأراضى الزراعية، فقد نص القانون الجديد

على رفع ضريبة الأطيان فى حالة خضوع العقارات المبنية

المقامة على الأراضى الزراعية للضريبة على العقارات

المبنية، كما ألغى هذا القانون ضريبة الدخل المفروضة

على إيرادات الثروة العقارية الناتجة عن الأراضى

الزراعية بموجب قانون الضريبة على الدخل

رقم ٩١ لسنة ٢٠٠٥.

■ هل القيمة الإيجارية فى هذا القانون هى ذاتها الإيجارات الجديدة؟

- هناك اختلاف كبير بين الاثنين حيث إن الإيجارات الجديدة تحكمها العلاقة

الإيجارية بين المالك والمستأجر وفق أحكام القانون ٤ لسنة ١٩٩٦، وتطبق

بشأنها أحكام القانون المدنى وتسرى عليها نصوص وأحكام ومبادئ

القانون المدنى مثل (العقد شريعة المتعاقدين) من حيث القيمة

الإيجارية المتفق عليها فى العقد المبرم بين المالك والمستأجر

ومدة العقد وكلها تكون رضائية بين طرفى العقد بحيث

يمكن زيادة القيمة الإيجارية فى أى وقت حسبما

يتراءى للمالك والمستأجر،

أما بالنسبة للقيمة الإيجارية فى هذا القانون فتحددها لجان الحصر والتقدير

بمراعاة الأسس الواردة فى القانون ولائحته التنفيذية والتى قد تقدر

بأقل من القيمة الإيجارية المتفق عليها بين المالك والمستأجر،

فهى قيمة إيجارية حكمية وافتراضية بقصد تحديد وعاء

الضريبة تمهيداً لاحتسابها وليست معيارا لتنظيم

العلاقة بين المالك والمستأجر.

■ كيف يتعامل القانون الجديد مع أصحاب العقارات

التى لم يسبق تسجيلها لدى مصلحة الضرائب العقارية؟

- لبناء علاقة تقوم على الثقة بين المجتمع الضريبى والمصلحة فقد نص

القانون صراحة على إعفاء المكلفين غير المسجلين بأجهزة الضرائب

العقارية من سداد أى أعباء تترتب على الضريبة عن السنوات

السابقة، بشرط التقدم بإقرارات عن عقاراتهم خلال سنة

من تاريخ العمل بهذا القانون لمحاسبتهم ضريبياً

بأثر فورى وليس بأثر رجعى.

■ وماذا عن الشقق المؤجرة وفقا للإيجارات القديمة؟

- لا يتم تقدير القيم الإيجارية لهذه الوحدات السكنية، وعليه فهى

غير خاضعة إلا بعد انقضاء العلاقة الإيجارية القديمة

لأسباب قانونية.

■ هل يتم خصم الضريبة العقارية على الشقق المفروشة من ضريبة الدخل؟

- يتم احتساب الضريبة على ما يزيد عن حد الإعفاء من القيمة الإيجارية

التى تحددها اللجان، وتستنزل الضريبة العقارية من ضريبة الدخل.

■ وهل تفرض ضريبة عقارية على الأراضى الفضاء؟

- لا يتم فرض الضريبة العقارية على الأراضى الفضاء إلا إذا كانت مستغلة.

ثانياً: الإقرار الضريبى

■ هل يتم تقديم إقرار عن الضريبة على العقارات المبنية؟

- نعم يتم تقديم إقرار عن الضريبة على العقارات المبنية، ويلتزم

بتقديمه كل مالك عقار أو وحدة عقارية سكنية أو غير سكنية

سواء كان الممول شخصا طبيعيا أو اعتباريا.

■ ومن هو المكلف بتقديم الإقرار الضريبى؟

- كل مكلف بأداء الضريبة هو الملزم بتقديم الإقرار الضريبى، ومن ثم

فمالك العقار المبنى أو من له عليه حق عينى بالانتفاع أو بالاستغلال،

سواء كان شخصاً طبيعياً أو اعتباريا، ويكون الممثل القانونى

للشخص الاعتبارى أو للشخص الطبيعى غير كامل الأهلية

مكلفاً بأداء الضريبة نيابةً عمّن يمثله، هم الملزمون

بتقديم الإقرار الضريبى.

■ هل المستأجر ملزم بتقديم الإقرار؟

- المستأجر ليس مالكا أو منتفعا أو مستغلا للعقار

ومن ثم فهو غير ملزم بتقديم الإقرار.

■ كيف يتم تقديم الإقرار ممن يملك عدة وحدات فى عقار واحد

ومن يملك وحدة واحدة فى العقار ذاته؟

- كل مالك عقار، أو وحدة فى عقار ملزم بتقديم إقرار ضريبى عما يملكه

ومن يملك عدة وحدات فى عقار فعليه تقديم الإقرار المجمع، وبالنسبة

لمن يملك وحدة واحدة فى العقار ذاته فإنه يقدم إقرارا

واحدا عن هذه الوحدة.

■ متى يقدم المكلف إقراره الضريبى، وهل يقدم سنوياً

مثل الضرائب على الدخل؟

- يقدم المكلف إقراره الضريبى فى حالة الحصر مرة واحدة كل ٥ سنوات

وذلك فى النصف الثانى من السنة السابقة للحصر عن كل من العقارات

التى يملكها أو ينتفع بها، أما إذا كان عقاره مستجداً أو أضيفت

وحدات على عقاره (بناء أدوار أخرى - تعلية) وكان

عقاره قد سبق حصره أو قام بإجراء تعديلات على

عقاره أثرت على القيمة الإيجارية أو استغل

أرضاً كانت فضاء، فيجب عليه تقديم

إقرار فى موعد أقصاه نهاية ديسمبر

من السنة التى حدثت أو طرأت

فيها أو عليها تلك المستجدات.

■ هل يمكن للمكلف بأداء الضريبة أن يوكل أحداً غيره لتسلم الإقرار وتسليمه؟

- يمكن للمكلف إنابة غيره فى تسلم الإقرار وتسليمه للمأمورية المختصة

شريطة قيامه بتحرير الإقرار والتوقيع عليه وعلى مسؤوليته.

■ هل يتم تقديم إقرار عن الوحدة المعفاة من الضريبة؟

- نعم، يتم الإقرار عن الوحدة المعفاة من الضريبة، على أن يتم اتخاذ

إجراءات الإعفاء نحوها وفقا لأحكام القانون.

■ ما الحالات التى لا يتم تقديم إقرارات ضريبية عنها؟

- لا يتم تقديم الإقرارات الضريبية عن الوحدات غير الخاضعة للضريبة

العقارية التى حددها القانون فى المادة ١١ منه وهى:

أ- العقارات المبنية المملوكة للدولـة والمخصصـة لغرض ذى نفـع عـام،

وكذلك العقارات المبنية المملوكة للدولة ملكية خاصة على أن تخضع

للضريبة من أول الشهر التالى لتاريخ التصرف فيها للأفراد

أو للأشخاص الاعتبارية.

ب- الأبنية المخصصة لإقامة الشعائر الدينية أو لتعليم الدين.

ج- العقارات المبنية التى تنزع ملكيتها للمنفعة العامة وذلك من تاريخ

الاستيلاء الفعلى بواسطة الجهات التى نزعت ملكيتها، كما لا يتم

تقديم الإقرارات عن الوحدات تحت الإنشاء

(غير التامة وغير المشغولة).

■ هل يتم تقديم الإقرارات الضريبية

فى المأمورية الواقع فى دائرتها العقار؟

- الأصل أن يتم تقديم الإقرارات إلى مأمورية الضرائب العقارية الواقع

فى دائرتها العقار، ولكن تيسيرا على الممولين الذين يمتلكون عدة

وحدات فى بعض المحافظات فيمكنهم تقديم الإقرارات

الضريبية فى أى محافظة.

■ هل يمكن تقديم الإقرار عبر الإنترنت لغير المقيمين بمصر؟

- تضع المصلحة بالتنسيق مع المختصين بوزارة المالية نماذج الإقرارات

الضريبية على الموقع الإلكترونى لمصلحة الضرائب العقارية حتى

يتسنى للمصريين المقيمين بالخارج زيارة الموقع والاطلاع على

التعليمات المنظمة لتقديم الإقرارات، وفى ضوئها يمكن تحرير

الإقرار الخاص بالعقار وإرساله بالبريد الإلكترونى،

و الموقع الإلكترونى للمصلحة على شبكة

الإنترنت

www.mof.gov.eg

أما البريد الإلكترونى للمصلحة فهو

rta.gov.eg@rta.

■ ما المقصود بالتشطيب على المحارة أو على الطوب الأحمر؟

- المقصود بالتشطيب أن يكون العقار مستوفيا الاستعدادات اللازمة

لسكانه مثل البلاط الداخلى والبياض والأبواب

والمنافذ ودورات المياه.

■ هل تتم كتابة السعر المكتوب فى العقد (قانون جديد) فى الإقرار؟

- استرشاديا تتم كتابة السعر المكتوب فى العقد فى الإقرار

وترفق صورة منه.

■ هل يحق لأى من الأبناء تقديم الإقرار الخاص بوالده

أم أن هناك ضرورة لوجود توكيل رسمى منه؟

- لا بد من وجود توكيل رسمى من الوالد.

■ قرأت على الموقع الخاص بكم أن الخاضعين للقانون الجديد هم الذين

لم يسجلوا أنفسهم من قبل فى (العوايد)، وأن المصلحة تدعو الجميع

لتسلم واستيفاء وتقديم الإقرارات، فهل سيتم استبعاد الذين سجلوا

أنفسهم - من قبل - من الخضوع للقانون الجديد؟

- الأصل أن جميع العقارات الكائنة على مستوى جميع محافظات

الجمهورية خاضعة للضريبة، ويلتزم كل مكلف بأداء الضريبة

بتقديم الإقرار الضريبى فى موعد أقصاه ٣١/١٢/٢٠٠٩

حتى لو كان مسجلا بدفاتر الضرائب العقارية أولا.

■ مكتوب فى الإرشادات الخاصة بالإقرار

(يكفى تقديم إقرار من أحد الشركاء)

فى هذه الحالة أرجو الإفادة كيف ستتم كتابة الأسماء

فى خانة المالك حيث لا توجد سوى خانة واحدة فقط؟

كما لا يوجد بالإقرار ما يدل على كون العقار مملوكاً لشخص واحد

أم أنه على المشاع، فهل يكتب اسم مالك واحد ومقدار نصيبه أم

تكتب كل الأسماء فى نفس الخانة؟

- يدون فى البيانات الخاصة باسم مقدم الإقرار أحد الشركاء الذين

يمتلكون العقار، وفى خانة المالك للعقار تدون أسماء جميع

الملاك، أو اسم أحد الملاك وشركائه، أو ورثة المرحوم

فلان، وترفق العقود المثبتة لذلك وإعلام الوراثة.

■ أمتلك أنا وإخوتى عقاراً نؤجر وحداته موسميا وليس بشكل دائم،

فهل نذكر الإيجار الموسمى فى الإقرار الضريبى، ومن ثم

نحاسب ضريبيا على أنه مؤجر طوال العام؟

- الضريبة العقارية ضريبة عينية تفرض على العقار ذاته وليس على

الإيراد الذى يدره العقار، ويتم تقدير القيمة الإيجارية السنوية

(وعاء الضريبة) بمعرفة لجان الحصر والتقدير، وفقا

لمعايير وأسس معينة تضمنها القانون.

■ أقيم أنا وإخوتى فى ٦ وحدات بالعقار كملاك،

فأى إيجار أذكره فى الإقرار الضريبى؟

- تترك الخانة الخاصة بالإيجار (قديم ـ جديد ـ مفروش وأخرى)

وكذلك الخانة الخاصة بالقيمة الإيجارية خالية دون ذكر

أى بيانات طالما أنكم مالكون ولستم مستأجرين.

■ ذهبت إلى مأمورية الضرائب العقارية فى( 0000) للحصول على نموذج

الإقرار، فأخبرونى بأنه لم ترد لهم حتى الآن أى تعليمات أو نماذج،

وإقامتى الدائمة خارج البلاد ولن أعود قبل الصيف المقبل،

وأريد الالتزام بالقانون... فما هو الحل؟

- يمكن تسلم نماذج الإقرارات من أى مقر من مقار مأموريات الضرائب

العقارية أو ديوان عام المصلحة (١٥ ش منصور ــ لاظوغلى ــ القاهرة)

علما بأنه يجرى حاليا وضع الإقرارات على الموقع الإلكترونى

الخاص بوزارة المالية ومصلحة الضرائب العقارية.

■ كيف أقدم الإقرار الضريبى للضريبة العقارية

وأنا مقيم بالكويت وأملك شقة فى مصر؟

- يمكنكم تقديم الإقرار عن طريق البريد الإلكترونى للمصلحة أو عمل

توكيل رسمى لأحد الأفراد بتقديم الإقرار الضريبى نيابة عنك،

أو عن طريق إرسال خطاب موصى عليه بعلم الوصول،

كما يمكنكم الدخول على الموقع الإلكترونى الخاص

بوزارة المالية ومصلحة الضرائب العقارية

واستيفاء الإقرار وإرساله إلكترونيا.

■ لدّى شقة بالقاهرة وفيلا بالإسكندرية وعمارة فى

٦ أكتوبر، فهل يتم تقديم إقرار واحد، أم إقرار عن كل وحدة،

وهل يتم تقديم الإقرارات جميعها فى مقر واحد؟

- يتم تقديم إقرار مجمّع بدلا من عدة إقرارات عن عدة وحدات سكنية

متواجدة فى مناطق متفرقة عن كل وحدة على حدة ويمكن تقديم

الإقرار أو الإقرارات جميعها لمديرية واحدة.

■ أمتلك عمارة غير مشغولة عبارة عن خرسانات وطوب أحمر

وليس بها كهرباء، فهل يتم تقديم إقرار لها؟

- لا يتم تقديم إقرار عن هذه العمارة لكونها

تحت التشطيب وغير مشغولة.

■ ورد بنموذج ١/أ للوحدات السكنية ضرورة ملء البيانات الخاصة

بالعقار الكائن به الوحدة السكنية محل الخضوع للضريبة من حيث

عدد الأدوار والجراج والميزانين وغيرها وهى مسألة غير

موضحة بشكل كاف، فمثلا أنا عندى شقة تمليك ضمن

اتحاد ملاك مكون من ٤٥ شقة - فهل أنا ملزم

بتوصيف العمارة بالكامل أم بتوصيف

الشقة التى أمتلكها فقط؟

- يتم استيفاء البيانات الخاصة بالعقار المحتوى للوحدة ملكك فى الصفحة

المخصصة لذلك (صفحة ٤) فى ضوء البيانات المتاح لك معرفتها،

ويتم استيفاء البيانات الخاصة بالوحدة التى تمتلكها فى الصفحة

المخصصة لذلك بالإقرار (صفحة ٥).

■ أمتلك محلاً لم يتم تسلمه حتى الآن،

ومازال تحت التشطيب، فهل يتم تقديم إقرار ضريبى عنه؟

- لا يتم تقديم الإقرار طالما لم يتم تسلمه، وأنه ما زال تحت الإتمام.

■ كنت أمتلك وحدة سكنية وقمت ببيعها بموجب عقد ابتدائى وتوكيل

لشخص آخر دون تسجيل العقد وعدم نقل الملكية بسجلات الشركة

ــ من هو الملزم بتقديم الاقرار الضريبى؟

- يلتزم المشترى بالعقد الابتدائى بتقديم الإقرار عن الوحدة المذكورة.

■ عقار يملكه ورثة قام أحدهم بشراء وحدة بموجب عقد موقع من باقى

الورثة وسدد ثمنها وأصبحت الوحدة ملكه هل هو ملزم بتقديم إقرار

منفصل باسمه أم يدخل ضمن إقرار العقار؟ بمعنى آخر ما موقف

العقار الذى به جزء مؤجر للغير وبعض الوحدات تمليك للغير؟

- يلتزم الوارث بتقديم إقرار منفصل عن الوحدة التى اشتراها من باقى

الورثة، أما باقى العقار فيلتزم أحد الورثة بملء إقرار واحد عن

الوحدات المؤجرة للغير وذلك بتعدد الصفحات الخاصة ببيانات

الوحدات، وبالنسبة للوحدات محتوى العقار المشار إليه

والمبيعة تمليكاً يلتزم مالكوها بتقديم إقرارات، كل

فيما يخصه.

■ أنا مصرى مقيم مع أسرتى بالخارج وأمتلك شقة وأرغب فى معرفة

كيف أقوم بتقديم الإقرار الضريبى عنها مع العلم بأنه ليس لدى

أحد فى مصر يمكن أن يقوم بذلك وكل أهلى بالخارج فهل

يمكن أن يتم ذلك فى القنصليات المصرية بالخارج؟

أو ما هو الحل حتى لا يكون هناك تهرب وتفرض علينا الغرامة ونحن

ليس لدينا أى حل، وأمامى عام حتى أستطيع العودة لبلدى فى

إجازة الصيف أرجو أن يكون لديكم حل لكل من هم فى مثل

حالتى ولكل المغتربين حتى يتيسر علينا تقديم الإقرار

عن عقاراتنا؟

- يتم تقديم الإقرار واستيفاء البيانات الخاصة به والرد على

الاستفسارات عن طريق

البريد الإلكترونى لمصلحة الضرائب العقارية

rta.gov.eg@rta

■ أمتلك أنا وإخوتى جراجاً فى عمارة سكنية ويتم استغلاله

مقابل أجر ولا أمتلك أى وحدات أخرى بالعمارة، فهل يخضع هذا

الجراج للضريبة، وهل سيتم تقديم إقرار ضريبى عنه؟

- نعم يخضع هذا الجراج للضريبة العقارية باعتباره وحدة

غير سكنية، وعليكم تقديم إقرار ضريبى عنه

بصفتك مالكا لهذا الجراج.

| |

|

| | |

محسن الشرابى

مشـــــــــــــــــــــــــرف

علـــم الدولــــة :

| |

| | |

المرحوم الحاج صلاح

كبيــــــــــر المشرفيـــــــــن

علـــم الدولــــة :

| | موضوع: رد: النص الكامل للائحة قانون الضرائب العقارية مع صور الاقرارات 7/2/2010, 8:24 am | |

| | |

|

| | |

السيد القاضي

كبيــــــــــر المشرفيـــــــــن

علـــم الدولــــة :

| | موضوع: رد: النص الكامل للائحة قانون الضرائب العقارية مع صور الاقرارات 9/2/2010, 10:37 pm | |

| (والله في عون العبد ما كان العبد في عون أخيه)كان الله في عونك دائما و أثابك أحسن الثواب | |

|

| | |

| | النص الكامل للائحة قانون الضرائب العقارية مع صور الاقرارات | |

|